-

CRIF@K5 Konferenz Berlin 25./26.6. | Save-the-Date

Lesen Sie mehrUnser Countdown läuft bereits: am 25. und 26. Juni findet im Berliner Event-Hotel ESTREL das Gipfeltreffen der digitalen...

-

Studie - "It´s magic – Mit Channel-Magie aus der Krise – so kann und muss der Einzelhandel seine Kundschaft verzaubern

Lesen Sie mehrUnser Partner ECC KÖLN hat sich mit der aktuellen Schwächephase des Einzel- und Onlinehandels auseinandergesetzt und dazu...

Schuldenbarometer 2012

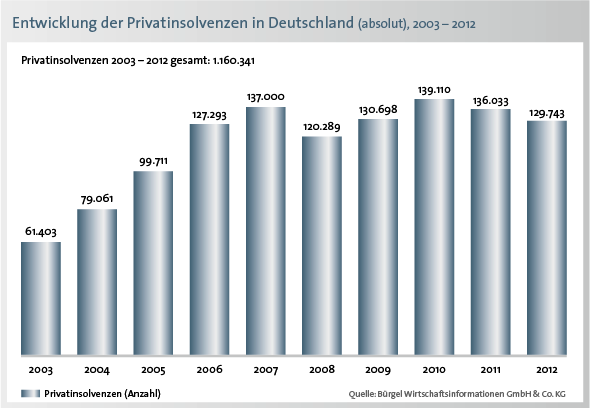

Privatinsolvenzen sinken im Jahr 2012 um 4,6 Prozent.

Privatinsolvenzen sinken im Jahr 2012 um 4,6 Prozent.

Kernergebnisse

- 2012 meldeten 129.743 Bundesbürger Privatinsolvenz an (minus 4,6 Prozent)

- Absolut am meisten Privatpleiten in Nordrhein-Westfalen: 30.980 Fälle

- Relativ am meisten Fälle in Bremen (272 Insolvenzen je 100.000 Einwohner), am wenigsten Privatpleiten in Bayern (115)

- Bundesdurchschnitt: 159 Fälle je 100.000 Einwohner

- Jahresvergleich 2012/11: Rückläufige Fallzahlen in 14 von 16 Bundesländern. Stärkster Rückgang: Hessen (minus 10,3 Prozent). Zwei Ausnahmen mit Zuwächsen: Thüringen (plus 1,3 Prozent) und Sachsen-Anhalt (plus 0,3 Prozent)

- Trendumkehr: Seit Oktober 2012 steigen Fallzahlen wieder an

- Steigende Fallzahlen für das Jahr 2013 prognostiziert

- Männer sind stärker von der Privatinsolvenz betroffen (Anteil an der Insolvenzstatistik: 58,3 Prozent)

- Anstiege in den beiden jüngsten (18-20 Jahre und 21-30 Jahre) und in der ältesten Altersgruppe (Bundesbürger ab 61 Jahren)

- In der Altersgruppe 18-20 Jahre ist der Frauenanteil höher (55,4 Prozent)

- Den Großteil (29,3 Prozent) der bundesweiten Privatinsolvenzen 2012 nach Alter verursachen die 41- bis 50-jährigen Bundesbürger

1. Überblick: Seit 2008 sinken Fallzahlen erstmals wieder unter 130.000 Insolvenzen, aber Trendumkehr im 4. Quartal

Im Jahr 2012 meldeten 129.743 Bundesbürger Privatinsolvenz an. Das entspricht einem Rückgang um 4,6 Prozent. Zu diesem Ergebnis kommt die aktuelle Studie „Schuldenbarometer 2012“ der Wirtschaftsauskunftei Bürgel. „Seit 2008 sinken die Fallzahlen erstmals wieder unter die 130.000er-Marke. Wir führen den Rückgang auf die weiterhin positive Lage am Arbeitsmarkt zurück“, erläutert BÜRGEL Geschäftsführer Dr. Norbert Sellin. Dennoch befürchtet er eine Trendumkehr: „Wir beobachten seit Oktober 2012 wieder steigende Zahlen bei den Privatinsolvenzen.“ Zudem sei die Zahl der überschuldeten Verbraucher im vergangenen Jahr auf knapp 6,7 Millionen Bundesbürger gewachsen. „Diese Entwicklungen sind Indikatoren dafür, dass die Zahl der Verbraucherinsolvenzen 2013 wieder steigen wird“, warnt Dr. Sellin. Insbesondere Personen im Niedriglohnsektor seien häufig von Privatinsolvenzen betroffen, wenn sich die Ausgaben – nicht nur für höhere Mieten und Energiekosten – bei nicht zwingend steigenden Einnahmen der Verbraucher erhöhten.

2. Ländervergleich: Bremen bei relativen, Nordrhein-Westfalen bei absoluten Zahlen mit den meisten Privatinsolvenzen Im vergangenen Jahr ereigneten sich die meisten Privatinsolvenzen in Nordrhein-Westfalen. Das bevölkerungsreichste Bundesland meldet hier im Untersuchungszeitraum 30.980 Insolvenzen – siehe Grafiken 2 und 3.

Aber auch in Niedersachsen mit 16.568 Fällen, Bayern mit 14.478 und Baden-Württemberg mit 12.555 Insolvenzen sind die Werte im bundesweiten Vergleich hoch. Ein differenziertes Bild ergibt sich indes, wenn man die relativen Werte der Analyse zu Grunde legt – also die Privatinsolvenzen je 100.000 Einwohner pro Bundesland. Hier zeigt sich ein ausgeprägtes Nord-Süd-Gefälle: Die meisten Verbraucherinsolvenzen fanden 2012 in Bremen mit 272 Fällen je 100.000 Einwohner statt. Mit etwas Abstand folgen die Bundesländer Niedersachsen mit 209 Privatinsolvenzen je 100.000 Einwohner und Schleswig-Holstein (205). Auch das Saarland (201) weist hohe Werte auf. Während der Bundesdurchschnitt im Jahr 2012 bei 159 Fällen je 100.000 Einwohner rangiert, zählt Bayern mit lediglich 115 Fällen je 100.000 Einwohner am wenigsten Insolvenzen. Eine geringe Anzahl an Privatinsolvenzen gab es 2012 ebenfalls in Baden-Württemberg (116). Unterdessen schneiden Hessen mit 143 Fällen je 100.000 Einwohner, Sachsen und Thüringen (beide 145) sowie Rheinland-Pfalz (157) moderat, aber noch besser als der Bundesdurchschnitt ab – siehe Grafiken 4 und 5.

3. Prozentuale Veränderungen: Fallzahlen steigen in zwei Bundesländern In 14 der insgesamt 16 Bundesländer sind die Fallzahlen bei den Privatinsolvenzen im vergangenen Jahr rückläufig. Die stärksten, zweistelligen Rückgänge gegenüber dem Vorjahr können 2012 die Länder Hessen (minus 10,3 Prozent) und Hamburg (minus 10,2 Prozent) für sich verbuchen. Aber auch in Bremen (minus 6,9 Prozent), dem Saarland (minus 6,0 Prozent), Mecklenburg-Vorpommern (minus 5,3 Prozent), Brandenburg (minus 5,0 Prozent) und Bayern (minus 4,8 Prozent) sinken die Fallzahlen stärker als im Bundesdurchschnitt. Nur in Thüringen (plus 1,3 Prozent) und in Sachsen-Anhalt (plus 0,3 Prozent) – den einzigen Ländern mit einem zahlenmäßigen Zuwachs im Jahr 2012 gegenüber dem Vorjahr – mussten wieder mehr Privatpersonen Insolvenzen anmelden – siehe Grafiken 6 und 7.

4. Privatinsolvenzen nach Altersgruppen: Anstiege in den beiden jüngsten und in der ältesten Altersgruppe Bei den beiden jüngsten (18-20 Jahre und 21-30 Jahre) und der ältesten betrachteten Altersgruppe (Bundesbürger ab 61 Jahren) steigen die Fallzahlen im Untersuchungszeit-raum an. Im Vergleich zum Vorjahreszeitraum steigen die Privatinsolvenzen bei den 18- bis 20-Jährigen um 3,6 Prozent auf 698 Fälle. Mehr Privatinsolvenzen verzeichnet zudem die Altersgruppe der 21- bis 30-jährigen Bundesbürger (plus 1,7 Prozent). Eine ähnliche Entwicklung vollzieht sich bei den Über-61-Jährigen: Auch hier steigen die Zahlen der insolventen Bundesbürger an – um 1,2 Prozent – siehe Grafik 8.

Die meisten Privatinsolvenzen – 29,3 Prozent bzw. 37.988 Insolvenzen – verursachen im Untersuchungszeitraum die 41- bis 50-Jährigen. 25,5 Prozent der Privatinsolvenzen verteilen sich auf die 31- bis 40-Jährigen (33.068 Fälle) und 6,7 Prozent aller auf Jahressicht angemeldeten Privatinsolvenzen gehen auf das Konto von Bundesbürgern, die 61 Jahre und älter sind.

5. Mehr Männer von Privatinsolvenz betroffen 58,3 Prozent aller Privatinsolvenzen im Jahr 2012 werden von männlichen Bundesbürgern angemeldet. Diese Dominanz zieht sich durch nahezu alle Altersgruppen. Besonders stark ist das Ungleichgewicht bei den 51- bis 60-Jährigen mit einem Männeranteil von 61,1 Prozent ausgeprägt. Die einzige Ausnahme bilden die 18- bis 20-Jährigen: Hier geraten im Untersuchungszeitraum mehrheitlich Frauen mit einem Anteil von 55,4 Prozent in die Zahlungsunfähigkeit. Dass im Untersuchungszeitraum vor allem Männer Privatinsolvenz angemeldet haben liegt vorrangig daran, dass in vielen Familien die Männer im Falle einer Privatinsolvenz als Hauptverdiener für ausstehende Verbindlichkeiten aufkommen müssen.

6. Ursachen und Ausblick BÜRGEL beurteilt den rückläufigen zahlenmäßigen Trend bei den Privatinsolvenzen im Untersuchungszeitraum positiv. „Allerdings könnten sich die weiteren Aussichten eintrüben“, betont BÜRGEL Geschäftsführer Dr. Sellin. Zum einen beobachtet die Wirtschaftsauskunftei im 4. Quartal 2012 wieder steigende Fallzahlen bei den Privat-insolvenzen. Zum anderen ist die Verbraucherüberschuldung auf Jahressicht 2012 um 2,7 Prozent angestiegen. Damit ist der Effekt gemeint, dass das Einkommen eines Bürgers nicht mehr dazu ausreicht, Schulden fristgerecht und über einen längeren Zeitraum zu tilgen – nach Abzug der Lebenshaltungskosten und trotz reduziertem Lebensstandard. Oft mündet eine solche Überschuldung in die Privatinsolvenz, wenn einem Bürger kein anderer Ausweg mehr bleibt. „Weil sich der Trend bei den Privatinsolvenzen Ende 2012 umzukehren begonnen hat, gehen wir für das aktuelle Jahr 2013 von leicht steigenden Fallzahlen bei den Privatinsolvenzen aus“, kommentiert Dr. Sellin. Hauptursachen für Privatinsolvenz sind Arbeitslosigkeit, dauerhaftes Niedrigeinkommen, gescheiterte Selbstständigkeit bzw. Immobilienfinanzierung. Außerdem: Trennung und Scheidung. Ferner tragen mangelnde Erfahrungen im Umgang mit Finanzen und Banken, unpassendes Konsumverhalten gegenüber dem Einkommen und Einkommensrückgang massiv zu einer Privatinsolvenz bei.

Herausgeber: Bürgel Wirtschaftsinformationen GmbH & Co. KG, Gasstraße 18, 22761 Hamburg,