-

CRIF@K5 Konferenz Berlin 25./26.6. | Save-the-Date

Lesen Sie mehrUnser Countdown läuft bereits: am 25. und 26. Juni findet im Berliner Event-Hotel ESTREL das Gipfeltreffen der digitalen...

-

Studie - "It´s magic – Mit Channel-Magie aus der Krise – so kann und muss der Einzelhandel seine Kundschaft verzaubern

Lesen Sie mehrUnser Partner ECC KÖLN hat sich mit der aktuellen Schwächephase des Einzel- und Onlinehandels auseinandergesetzt und dazu...

Ruhe vor dem Sturm: Privatinsolvenzen sinken in Deutschland weiter – starker Anstieg in 2021 erwartet

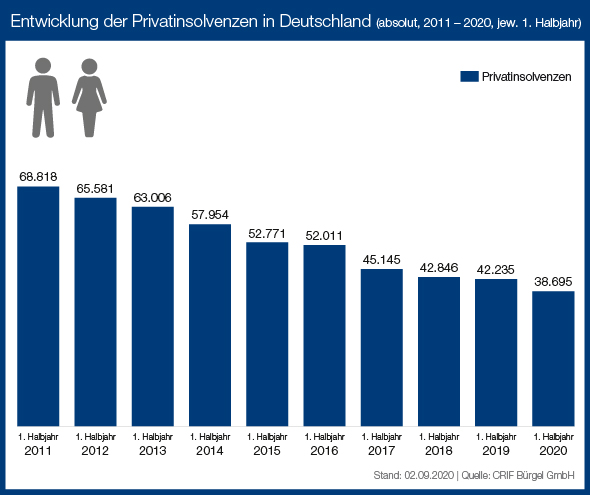

Die Privatinsolvenzen in Deutschland verringerten sich im 1. Halbjahr 2020 im Vergleich zum Vorjahreszeitraum um 8,4 Prozent.

Die Privatinsolvenzen in Deutschland verringerten sich im 1. Halbjahr 2020 im Vergleich zum Vorjahreszeitraum um 8,4 Prozent. In den ersten sechs Monaten des Jahres mussten 38.695 Verbraucher eine Insolvenz anmelden – und damit so wenig wie seit 2004 nicht mehr. Zu diesem Ergebnis kommt der Informationsdienstleister CRIFBÜRGEL in der neuen Studie „Schuldenbarometer 1. Halbjahr 2020“. Im Vergleich zum Insolvenzrekordjahr 2010, als 69.417 Privatpersonen im 1. Halbjahr eine Insolvenz anmelden mussten, sind die Fallzahlen um 44,3 Prozent gesunken.

In der ersten Jahreshälfte ist in der Summe bisher kaum ein Effekt der Corona-Krise auf die Entwicklung der Privatinsolvenzen zu sehen. Anfang des Jahres, in der Zeit vor der Corona-Krise, waren die wirtschaftlichen Rahmenbedingungen für viele Verbraucher noch gut. Der Rückgang der Privatinsolvenzen lag wie in den letzten Jahren vor allem an der niedrigen Arbeitslosenquote in Deutschland. Mittlerweile hat sich die Situation auf dem Arbeitsmarkt jedoch verschlechtert. Im Vergleich zum Vorjahr hat sich die Zahl der Arbeitslosen im Juni um 637.000 oder 29 Prozent erhöht. Zudem wurde bis Juni für über 11 Millionen Menschen konjunkturelle Kurzarbeit angezeigt.

„Kurzarbeit und auch eigene finanzielle Ersparnisse mildern aktuell zunächst die finanzielle Schieflage vieler Bundesbürger ab. In einigen Fällen helfen auch weitere Kredite“, erklärt CRIFBÜRGEL Geschäftsführer Dr. Frank Schlein.

Durch die aktuelle Wirtschaftskrise wird die private Verschuldung aber deutlich zunehmen. Für das zweite Halbjahr und auch im Jahr 2021 erwartet CRIFBÜRGEL deutlich mehr Privatinsolvenzen in Deutschland. „Für das laufende Jahr gehen wir von bis zu 85.000 Privatinsolvenzen aus – 2021 könnten es über 100.000 werden“, so Schlein. „Da in den Insolvenzstatistiken vor allem die Vergangenheit abgebildet wird, sie gewissermaßen ein Blick in den Rückspiegel sind, werden die wirtschaftlichen Folgen durch die Corona-Krise erst im 2. Halbjahr 2020 und auch verstärkt 2021 einen Einfluss auf die Insolvenzzahlen haben“, erklärt Schlein.

Wenn die Arbeitslosigkeit ansteigt, wird es wieder mehr Insolvenzen in Deutschland geben, da die Personen bei weiterhin hohen Kosten über weniger Geld verfügen. Aber nicht nur Arbeitslosigkeit, sondern auch der starke Anstieg von Kurzarbeit wird die Zahl der Privatinsolvenzen erhöhen. Die Menschen werden dadurch weniger Geld in der Tasche haben, um ihren Verpflichtungen wie Kreditzahlungen, Mieten oder Finanzierungen nachzukommen. Auf Dauer führt weniger Einkommen erst in die Überschuldung und dann in die Privatinsolvenz.

Bereits jetzt gelten circa 6,8 Millionen Bürger als überschuldet. Für viele dieser Personen kann ein Schock auf der Einkommensseite für ein erhöhtes Risiko einer Privatinsolvenz sorgen. Hinzu kommt, dass Soloselbstständige und Honorarkräfte aus unterschiedlichsten Branchen von einem Tag auf den anderen ihr komplettes Einkommen verloren haben. Durch die Corona-Pandemie sind so viele Bürger völlig unerwartet in eine finanzielle Schieflage geraten.

2. Privatinsolvenzen nach Bundesländern: Bremen und Niedersachsen als Insolvenzhochburgen

Die nördlichen Bundesländer sind auch 2020 stärker von Privatinsolvenzen betroffen als der Süden Deutschlands. So führt Bremen die Statistik im 1. Halbjahr 2020 mit 90 Privatinsolvenzen je 100.000 Einwohnern an. Es folgt Niedersachsen mit 68 Insolvenzfällen je 100.000 Einwohner. Im Bundesdurchschnitt wurden in den ersten sechs Monaten des Jahres 47 Privatpleiten je 100.000 Einwohner angemeldet. Über diesem Schnitt rangieren auch die Länder Sachsen-Anhalt (63), Schleswig-Holstein (62), Saarland und Hamburg (je 56), Mecklenburg-Vorpommern (52), Sachsen und Brandenburg (je 50) sowie Nordrhein-Westfalen (49). Am wenigsten Privatinsolvenzen meldeten im 1. Halbjahr 2020 Bayern (30 Fälle je 100.000 Einwohner), Baden-Württemberg (35) und Thüringen (36).

In der Statistik der absoluten Privatinsolvenzzahlen stehen Nordrhein-Westfalen (8.825), Niedersachsen (5.454) und Baden-Württemberg (3.929) an der Spitze.

3. Prozentuale Veränderungen: In vier Bundesländern steigen die Privatinsolvenzen

Auch wenn es einen bundesweiten Rückgang der Privatinsolvenzen von 8,4 Prozent gab, stiegen die Fallzahlen in vier Bundesländern an. Allen voran Bremen mit einem Plus von 8,3 Prozent. Auch in Sachsen (plus 2,5 Prozent), Baden-Württemberg (plus 2,3 Prozent) und Hessen (plus 1,6 Prozent) gab es mehr Privatpleiten als im 1. Halbjahr 2019. Deutlich verringert haben sich die Fallzahlen hingegen in Mecklenburg-Vorpommern (minus 19,4 Prozent), Hamburg (minus 18,0 Prozent), Schleswig-Holstein und Saarland (jeweils minus 16,7 Prozent) und in Thüringen (minus 16,0 Prozent).

4. Privatinsolvenzen nach Geschlecht: Weiterhin mehr Männer als Frauen von einer Privatinsolvenz betroffen

Der Trend der letzten Jahre, dass in Deutschland eher Männer eine Privatinsolvenz anmelden müssen als Frauen, setzt sich auch 2020 fort. 60,2 Prozent (23.301) aller Privatpleiten in den ersten sechs Monaten des Jahres 2020 betreffen Männer. Auch im relativen Vergleich der Geschlechter sind die Männer führend. Auf 100.000 Männer entfielen im 1. Halbjahr 2020 57 Privatinsolvenzen. Demgegenüber stehen 39 Privatpleiten je 100.000 weibliche Einwohner.

Der Hauptgrund dafür, dass mehr Männer eine Privatinsolvenz anmelden als Frauen, liegt darin, dass der Mann in vielen Familien weiterhin als Hauptverdiener und Haushaltsverantwortlicher gilt. Dieser kommt im Falle einer Überschuldung innerhalb der Familie für diese auf und meldet eine Privatinsolvenz an.

5. Privatinsolvenzen nach Altersgruppen: Ältere Bundesbürger stärker von einer Privatinsolvenz betroffen

Mit einer Ausnahme sind die Privatinsolvenzen in allen Altersgruppen rückläufig. Auffällig ist die Entwicklung in den beiden ältesten Altersgruppen (61 Jahre und älter). So stiegen die Privatpleiten bei den älteren Bundesbürgern um 3,0 Prozent auf 4.940 Fälle. Die Ursachen hierfür sind unter anderem in der Zunahme der Niedriglohnbeschäftigung und den damit verbundenen niedrigeren Renten zu finden. Grund hierfür seien oftmals unterbrechungsreiche Erwerbsbiographien sowie hohe Kosten im Krankheitsfall, wodurch sich das Risiko einer Privatinsolvenz erhöhe. Genauso können ehemalige Selbstständige betroffen sein, bei denen die Altersvorsorge nicht ausreicht.

Die Corona-Krise wird die Situation hinsichtlich Privatinsolvenzen und Überschuldung im Alter noch verschärfen, da ältere Bundesbürger schwerer an Kredite als finanzielle kurzfristige Unterstützung kommen. Zudem sind viele ältere Menschen gezwungen, sich zu ihrer kleinen Rente noch etwas hinzuzuverdienen. Für viele von ihnen ist die Corona-Krise eine existenzielle Bedrohung, da zahlreiche Minijobs weggebrochen sind.

6. Hintergrund: Überschuldung und Verschuldung

Verschuldung beschreibt generell das Vorhandensein von Schulden, nicht jedoch, ob Verbindlichkeiten der Verbraucher tatsächlich auch zurückgezahlt werden können. Demnach ist bereits ein Verbraucher, der sich Geld leiht oder einen Kredit aufnehmen muss, verschuldet.

Für einen Großteil der Bevölkerung ist „Schuldenaufnahme“ bzw. „Verschuldung“ längst zur Normalität geworden, um Immobilien und Konsumgüter langfristig per Kredit zu finanzieren. Aber auch Nullprozent-Finanzierungen oder Kreditkartenkäufe im Rahmen des alltäglichen Konsums erhöhen die Ausgaben der Konsumenten. Das ist so lange unproblematisch, wie Verbraucher ihre Zahlungsverpflichtungen sowie die fälligen Ausgaben zur Sicherung des Lebensunterhalts bestreiten können. Falls das Einkommen nicht dazu ausreicht, Schulden fristgerecht über einen längeren Zeitraum zu tilgen (nach Abzug der Lebenshaltungskosten und trotz Reduzierung des Lebensstandards), gilt der Betroffene als überschuldet. Die wichtigsten Negativmerkmale von Überschuldung sind bei Privatpersonen die Nichtabgabe der Vermögensauskunft (früher Haftanordnung und Eidesstattliche Versicherung), Gläubigerbefriedigung ausgeschlossen und Privatinsolvenzen.

Die Schulden von Privatpersonen, die sich auf die eigene Existenzgrundlage beziehen, nennt man Primärschulden. Darunter fallen u.a. Miet- und Energieschulden sowie Schulden bei Telefongesellschaften. Als Sekundärschulden werden die übrigen Schulden bezeichnet – etwa ein privates Darlehen oder eine Finanzierung. Bestimmte Sekundärschulden sind im Gegensatz zu den Primärschulden problematisch, wenn die Kosten für den Lebensunterhalt steigen: So setzen Nullprozent-Finanzierungen einen gefährlichen Konsumanreiz, indem sie die Ausgaben der Betroffenen erhöhen.

Privatpersonen haben vor allem Schulden bei Kreditinstituten, Versandhändlern, Versicherungen, Behörden, Vermietern, Energieversorgern und Telefongesellschaften.

Herausgeber: CRIF Bürgel GmbH, Friesenweg 4, 22763 Hamburg, presse@crifbuergel.de, www.crifbuergel.de