-

CRIF@K5 Konferenz Berlin 25./26.6. | Save-the-Date

Lesen Sie mehrUnser Countdown läuft bereits: am 25. und 26. Juni findet im Berliner Event-Hotel ESTREL das Gipfeltreffen der digitalen...

-

Hybrid-Event: Energiemanagement und -audit für den Mittelstand: Best Practice zu Kosteneinsparung und mehr Nachhaltigkeit

Lesen Sie mehrSeien Sie online oder live im Headquarter von AS Bauer in Marl bei unserer Hybridveranstaltung zum Thema Energiemanagement: Best...

Schuldenbarometer 1. Halbjahr 2021: Privatinsolvenzen steigen in Deutschland um 50 Prozent

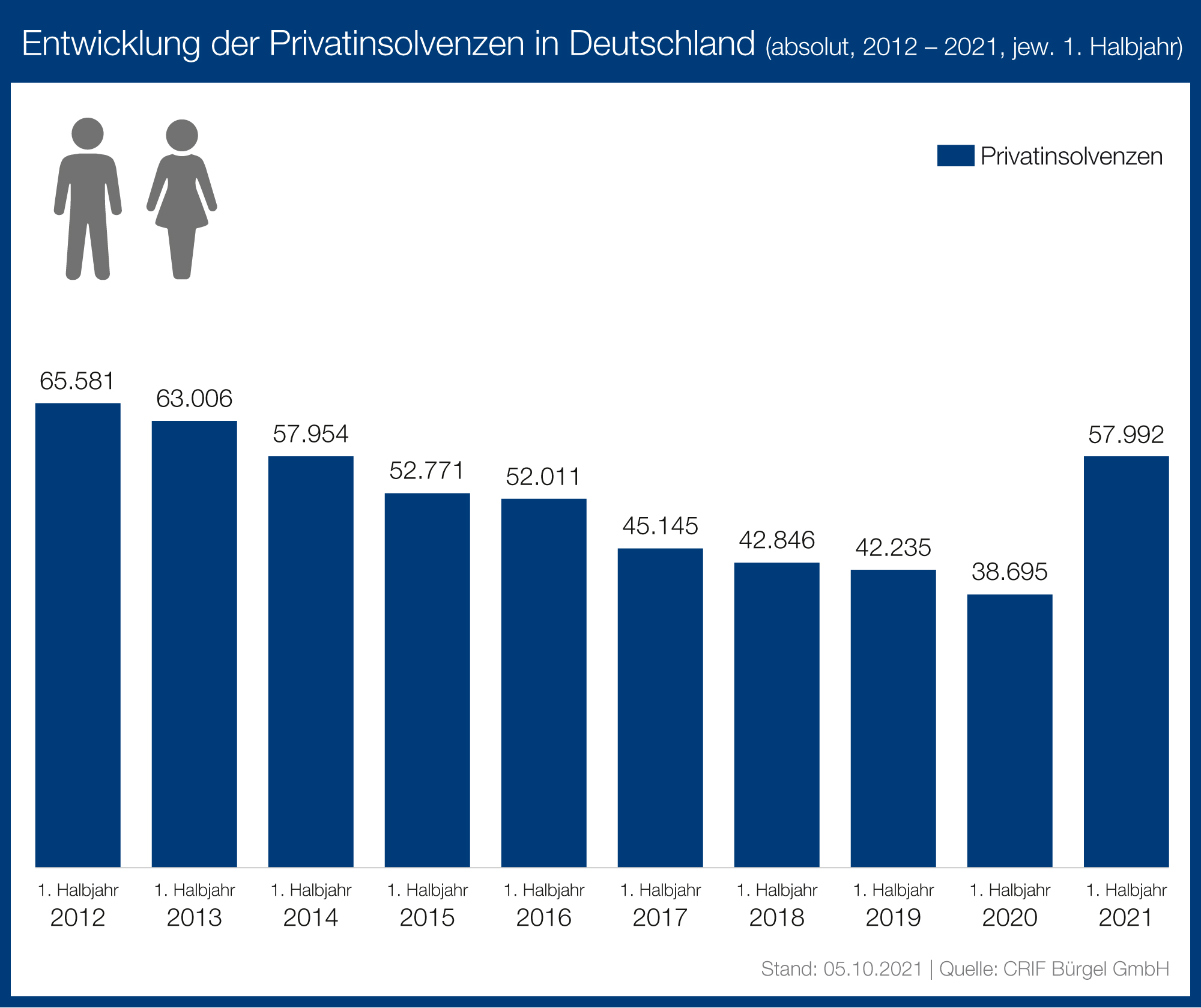

1. Einleitung: Knapp 58.000 private Insolvenzen im 1. Halbjahr 2021

Die Privatinsolvenzen in Deutschland sind im Halbjahr 2021 deutlich angestiegen. In den ersten sechs Monaten des Jahres gab es 57.992 private Insolvenzen und damit um 49,9 Prozent mehr als im Vorjahreszeitraum (1. Halbjahr 2020: 38.695). So lauten die zentralen Ergebnisse aus dem „Schuldenbarometer 1. Halbjahr 2021“ des Informationsdienstleisters CRIFBÜRGEL. Nach zehn Jahren sinkender Fallzahlen steigen die Privatinsolvenzen 2021 wieder an. Denn: Im 1. Halbjahr 2021 gab es bereits mehr private Insolvenzen als im gesamten Jahr 2020 (56.324).

Der Trend steigender Privatinsolvenzen setzt sich auch im Juli fort. Die Zahl stieg um 93 Prozent auf 8.835 Insolvenzen (Juli 2020: 4.572 Privatinsolvenzen).

„Derzeit gehen unsere Prognosen von bis zu 120.000 Privatinsolvenzen im Jahr 2021 aus. Damit würden sich die Zahlen im Vergleich zum Vorjahr mehr als verdoppeln“, sagt CRIFBÜRGEL Geschäftsführer Dr. Frank Schlein. „Der starke Anstieg an Insolvenzen im ersten Halbjahr ist größtenteils darauf zurückzuführen, dass viele Privatpersonen letztes Jahr entsprechende Anträge auf eine Privatinsolvenz zurückgehalten haben. Die Betroffenen wollten von einer Gesetzesreform profitieren, nach der Verbraucher seit diesem Jahr nach drei statt wie bisher nach sechs Jahren von ihren Restschulden befreit werden“, erklärt Dr. Schlein. Die Verkürzung gilt rückwirkend auch für Insolvenzverfahren, die ab dem 1. Oktober 2020 beantragt wurden.

„Ab Mai sehen wir nun einen Anstieg, auch der unmittelbar von der Corona-Pandemie verursachten Insolvenzen. Diese Insolvenzwelle wird dann verstärkt ab dem 2. Halbjahr 2021 einsetzen und bis in das Jahr 2022 hineinreichen“, sagt Dr. Schlein. Die Corona-Pandemie hat aufgezeigt, wie schnell unvorhersehbare externe Ereignisse Menschen unerwartet in eine finanzielle Schieflage bringen können. In Deutschland gelten circa 6,8 Millionen Bürger als überschuldet. Für viele dieser Personen kann ein Schock auf der Einkommensseite für ein erhöhtes Risiko einer Privatinsolvenz sorgen.

Die wirtschaftlichen Folgen der Corona-Pandemie sind nicht nur für Beschäftigte im Niedriglohnbereich existenzbedrohend, sondern auch im mittleren Einkommensbereich, z.B. durch Kurzarbeit, deutlich spürbar. Zudem führt höhere Arbeitslosigkeit wieder zu mehr Privatinsolvenzen, da die betroffenen Verbraucher bei weiterhin hohen Kosten über weniger Geld verfügen. So bleibt den Menschen weniger Geld, um ihren Verpflichtungen wie Kreditzahlungen, Mieten oder Finanzierungen nachzukommen. Auf Dauer führt weniger Einkommen erst in die Überschuldung und dann in die Privatinsolvenz.

Viele Menschen, die in der Corona-Pandemie Einkommenseinbrüche z.B. durch Arbeitslosigkeit oder Kurzarbeit erlitten haben, haben versucht, durchzuhalten und eigenständig mit ihrer finanziellen Lage zurechtzukommen. Die finanziellen Reserven vieler Betroffener sind jedoch aufgebraucht.

Auch der Anteil der ehemals Selbstständigen, die eine Privatinsolvenz anmelden müssen, steigt derzeit stark an. Soloselbstständige und Honorarkräfte aus unterschiedlichsten Branchen haben in der Pandemie von einem Tag auf den anderen nahezu ihr komplettes Einkommen verloren. In der Folge gingen die oft ohnehin geringen Einkünfte weiter zurück und das Ersparte war schnell aufgezehrt - Kredite, Ratenzahlungen oder Mieten können nun nicht mehr beglichen werden. So zeigen aktuelle Zahlen, dass sich die Zahl der Selbstständigen, die für ihren Lebensunterhalt finanzielle Unterstützung aus der staatlichen Grundsicherung beziehen, nach Angaben der Bundesagentur für Arbeit (BA) im Verlauf der Corona-Pandemie versechsfacht hat.

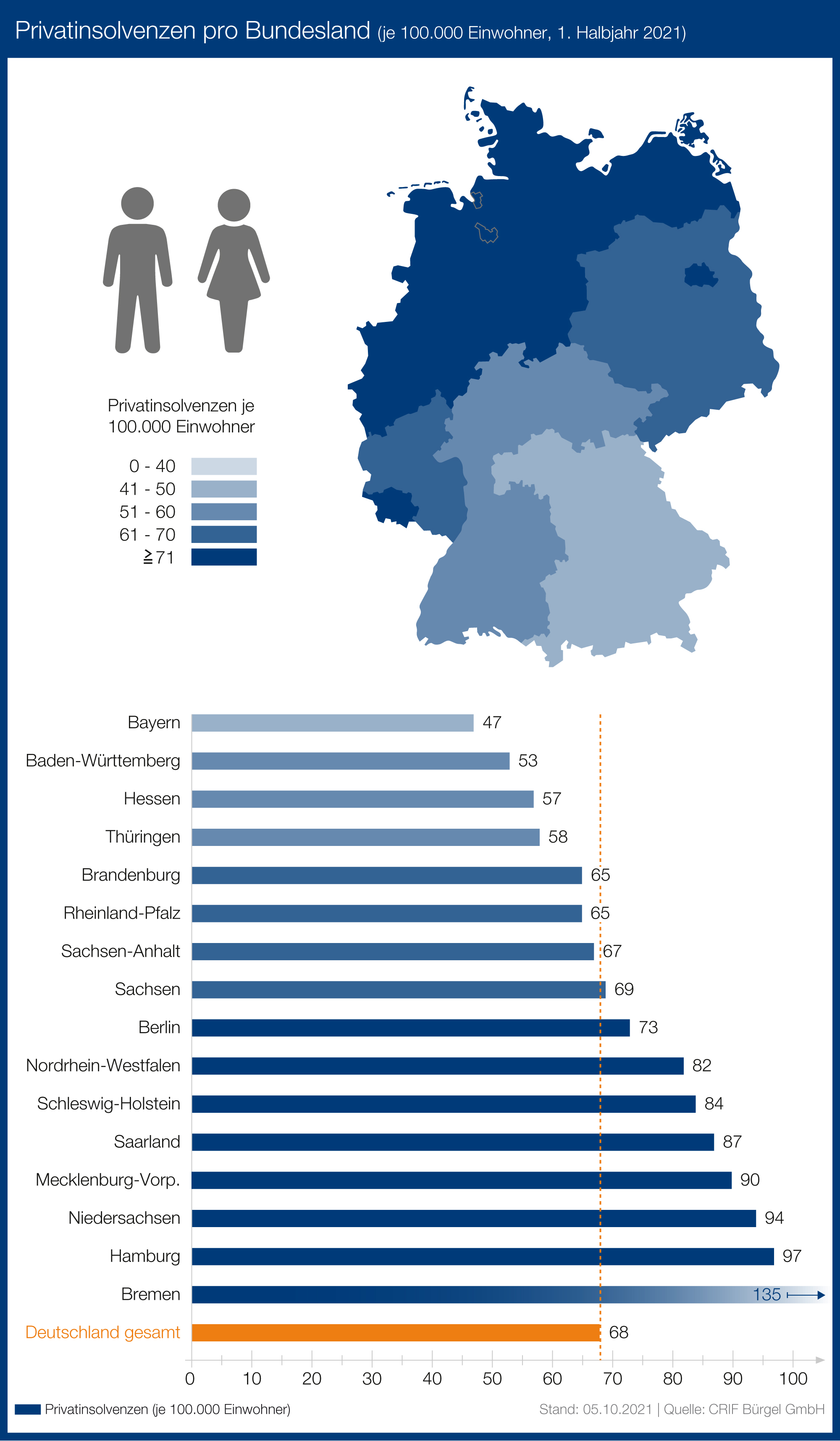

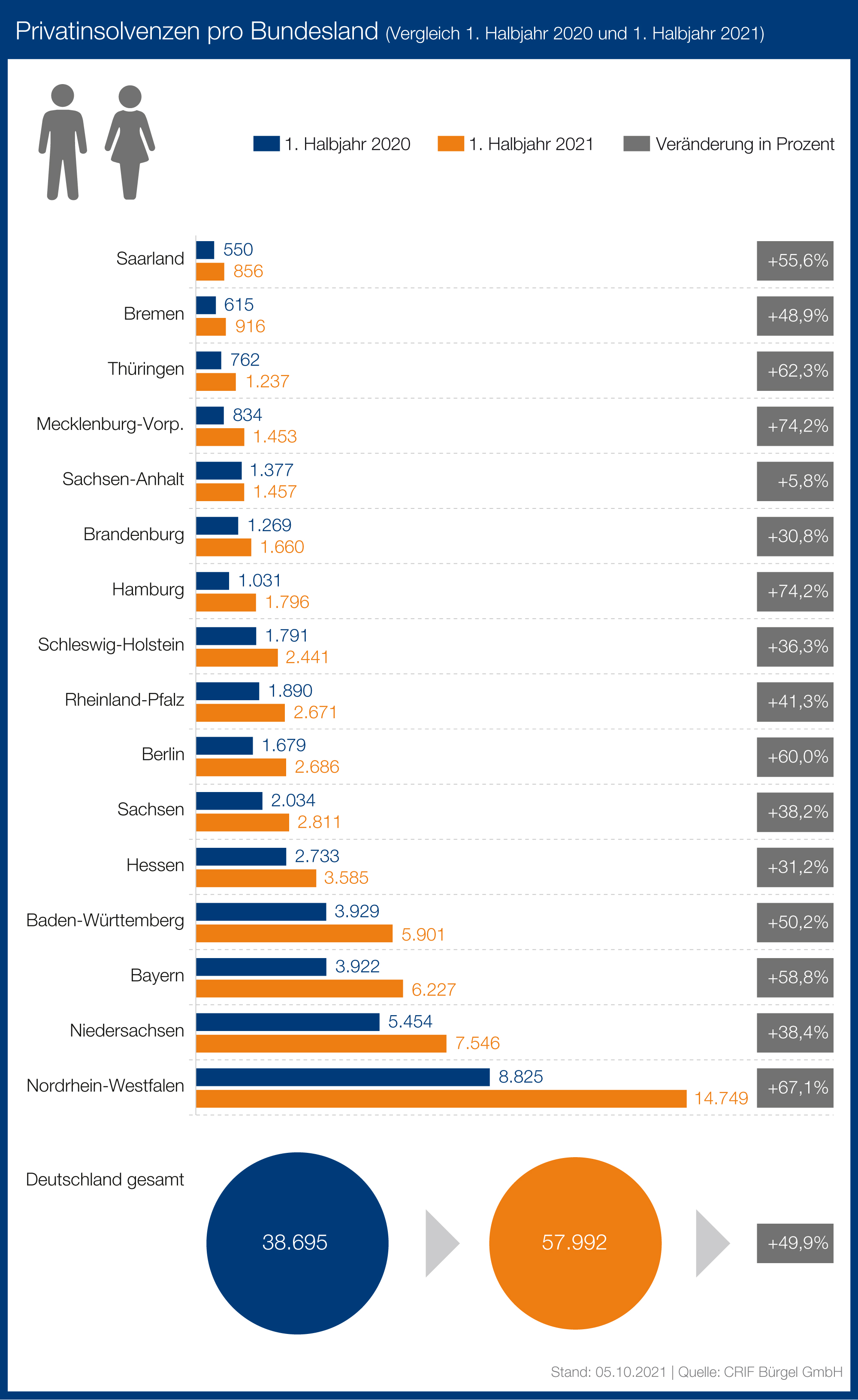

2. Privatinsolvenzen nach Bundesländern: Bremen, Hamburg und Niedersachsen führen das

Bundesweit gab es im 1. Halbjahr 2021 68 Privatinsolvenzen je 100.000 Einwohner. Die nördlichen Bundesländer sind dabei auch in den ersten sechs Monaten stärker von Privatinsolvenzen betroffen als der Süden Deutschlands. So führt Bremen die Statistik mit 135 Privatinsolvenzen je 100.000 Einwohnern an. Es folgen Hamburg mit 97 und Niedersachsen mit 94 Insolvenzfällen je 100.000 Einwohner. Über Bundesdurchschnitt rangieren auch die Länder Mecklenburg-Vorpommern (90), Saarland (87), Schleswig-Holstein (84), Nordrhein-Westfalen (82), Berlin (73) und Sachsen (69).

Am wenigsten Privatinsolvenzen verzeichneten im 1. Halbjahr 2021 Bayern (47 Fälle je 100.000 Einwohner), Baden-Württemberg (53) und Hessen (57). Absolut gesehen stehen die Bundesländer Nordrhein-Westfalen (14.749), Niedersachsen (7.546) und Bayern (6.227) an der Spitze der Insolvenzstatistik.

3. Prozentuale Veränderungen: Anstiege in allen Bundesländern

Die Privatinsolvenzen sind in allen Bundesländern angestiegen. Allen voran Mecklenburg-Vorpommern und Hamburg mit einem Plus an privaten Insolvenzen von 74,2 Prozent. Deutliche Anstiege gab es auch in Nordrhein-Westfalen (plus 67,1 Prozent), Thüringen (62,3 Prozent) und Berlin (plus 60 Prozent).

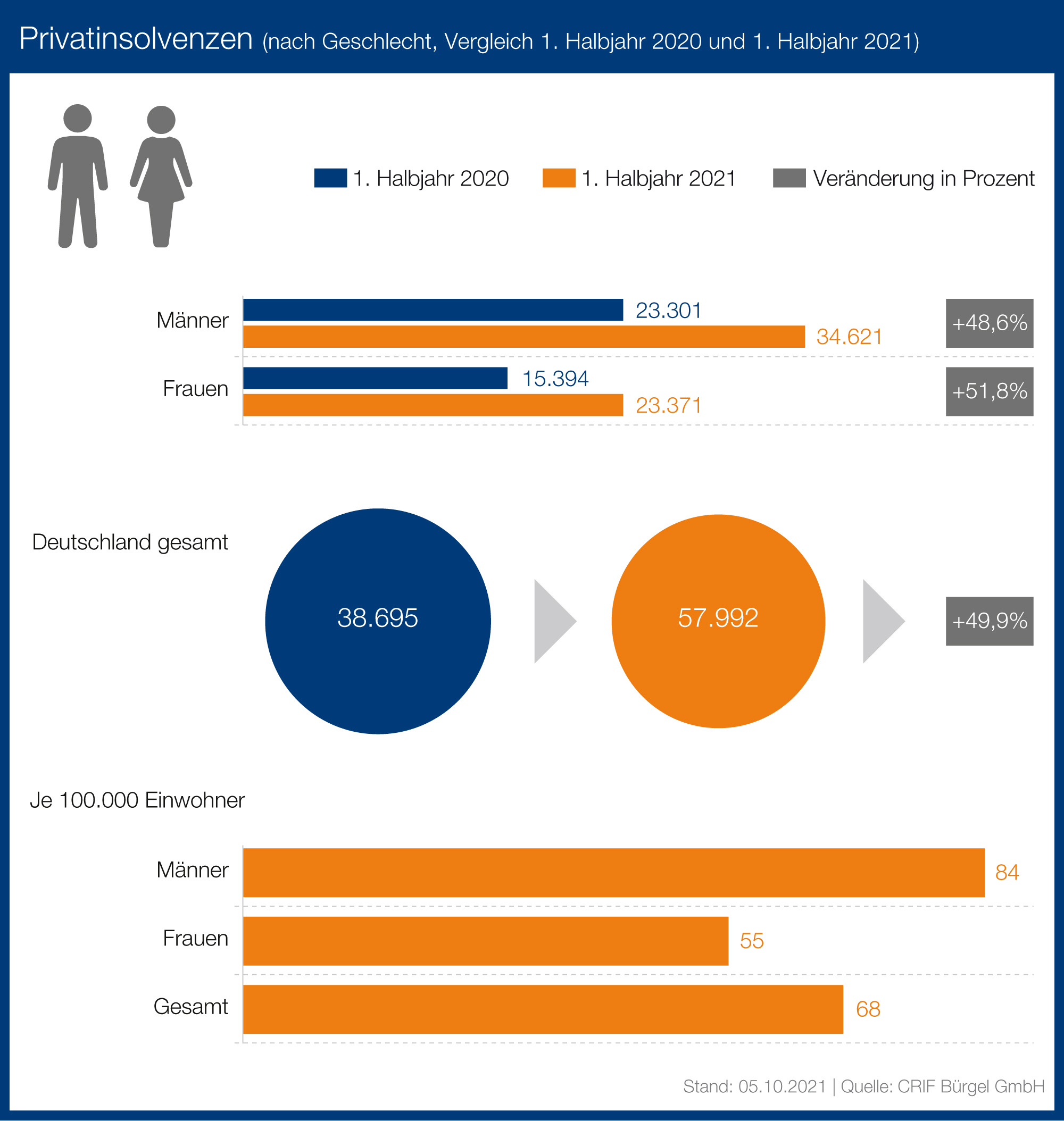

4. Privatinsolvenzen nach Geschlecht: Mehr Männer von einer Privatinsolvenz betroffen

Der Trend der letzten Jahre, dass in Deutschland eher Männer von einer Privatinsolvenz betroffen sind als Frauen, setzt sich bislang auch 2021 fort. 59,7 Prozent (34.621) der Privatinsolvenzen wurden von Männern gemeldet. Auch im relativen Vergleich der Geschlechter sind die Männer führend. Auf 100.000 Männer entfielen 84 Privatinsolvenzen. Demgegenüber stehen 55 Privatpleiten je 100.000 weibliche Einwohner. Allerdings fiel der Anstieg bei den Frauen mit einem Plus von 51,8 Prozent stärker aus als bei den Männern.

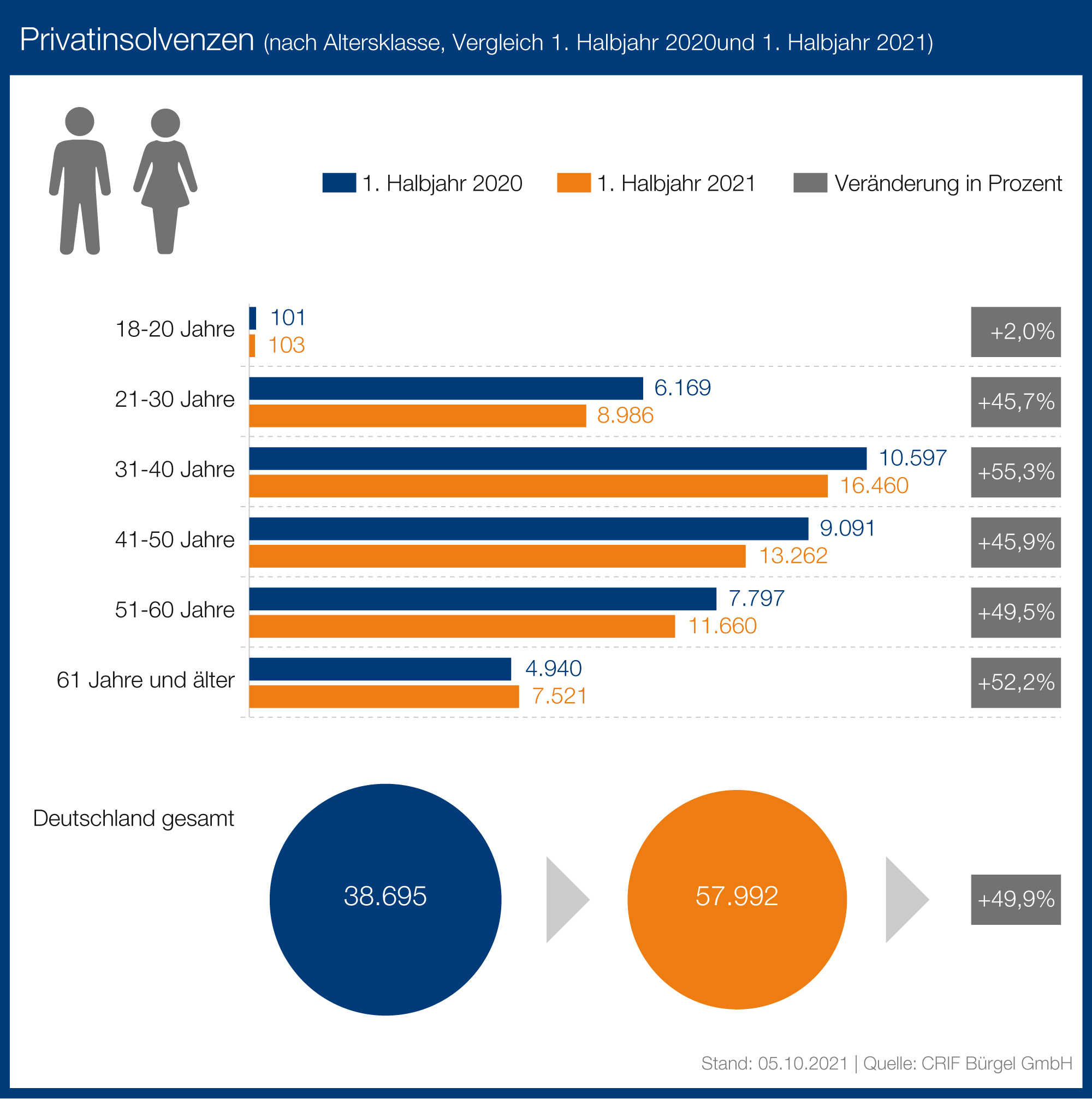

5. Privatinsolvenzen nach Alter: Deutliche Anstiege bei den älteren Bundesbürgern

Die Privatinsolvenzen sind im 1. Halbjahr 2021 über alle Altersgruppen hinweg angestiegen. Die größten Zuwächse gab es vor allem in der Altersgruppe der 31-40-Jährigen (plus 55,3 Prozent). Aber auch immer mehr ältere Bundesbürger müssen derzeit eine Privatinsolvenz anmelden. In der Altersgruppe 61 Jahre und älter stiegen die Fallzahlen um 52,2 Prozent.

6. Hintergrund: Überschuldung und Verschuldung

Es ist jedoch ein Irrglaube, dass Personen, die eine Privatinsolvenz anmelden, zwingend hoch verschuldet sein müssen. Ein Großteil der Personen, die eine Privatinsolvenz anmelden, haben in der Gesamtsumme Schulden unter 10.000 €. Die mittlere Schuldenhöhe liegt derzeit bei knapp unter 15.000 €.

Verschuldung beschreibt generell das Vorhandensein von Schulden, nicht jedoch, ob Verbindlichkeiten der Verbraucher tatsächlich auch zurückgezahlt werden können. Demnach ist bereits ein Verbraucher, der sich Geld leiht oder einen Kredit aufnehmen muss, verschuldet. Für einen Großteil der Bevölkerung ist „Schuldenaufnahme“ bzw. „Verschuldung“ längst zur Normalität geworden, um Immobilien und Konsumgüter langfristig per Kredit zu finanzieren. Aber auch Nullprozent-Finanzierungen oder Kreditkartenkäufe im Rahmen des alltäglichen Konsums erhöhen die Ausgaben der Konsumenten. Das ist so lange unproblematisch, wie Verbraucher ihre Zahlungsverpflichtungen sowie die fälligen Ausgaben zur Sicherung des Lebensunterhalts bestreiten können. Falls das Einkommen nicht dazu ausreicht, Schulden fristgerecht über einen längeren Zeitraum zu tilgen (nach Abzug der Lebenshaltungskosten und trotz Reduzierung des Lebensstandards), gilt der Betroffene als überschuldet. Die wichtigsten Negativmerkmale von Überschuldung sind bei Privatpersonen die Nichtabgabe der Vermögensauskunft (früher Haftanordnung und Eidesstattliche Versicherung), Gläubigerbefriedigung ausgeschlossen und Privatinsolvenzen.

Die Schulden von Privatpersonen, die sich auf die eigene Existenzgrundlage beziehen, nennt man Primärschulden. Darunter fallen u.a. Miet- und Energieschulden sowie Schulden bei Telefongesellschaften. Als Sekundärschulden werden die übrigen Schulden bezeichnet – etwa ein privates Darlehen oder eine Finanzierung. Bestimmte Sekundärschulden sind im Gegensatz zu den Primärschulden problematisch, wenn die Kosten für den Lebensunterhalt steigen: So setzen Nullprozent-Finanzierungen einen gefährlichen Konsumanreiz, indem sie die Ausgaben der Betroffenen erhöhen.

Privatpersonen haben vor allem Schulden bei Kreditinstituten, Versandhändlern, Versicherungen, Behörden, Vermietern, Energieversorgern und Telefongesellschaften.